Chequeo de Selección de Entidad 2026: Cuándo una Empresa Unipersonal debe cambiar a una S-Corp bajo las nuevas reglas

J

Jason AstwoodFounder & Lead Tax Strategist

February 16, 2026

5 min read

Si usted es un propietario único o una LLC de un solo miembro con ganancias, 2026 es el año para volver a verificar si su configuración actual aún tiene sentido desde el punto de vista fiscal. Con la Ley "One Big Beautiful Bill" (OBBBA) haciendo permanente la deducción QBI y volviendo más generosas las reglas de gastos, una elección de S-corp puede reducir los impuestos de trabajo por cuenta propia, pero solo si sus cifras y su estrategia salarial realmente lo respaldan.

Esta guía detalla cuándo vale la pena explorar el paso de propietario único a S-corp, cómo las reglas de 2026 influyen en esa decisión y a qué prestar atención para no cambiar un tipo de dolor de cabeza por otro.

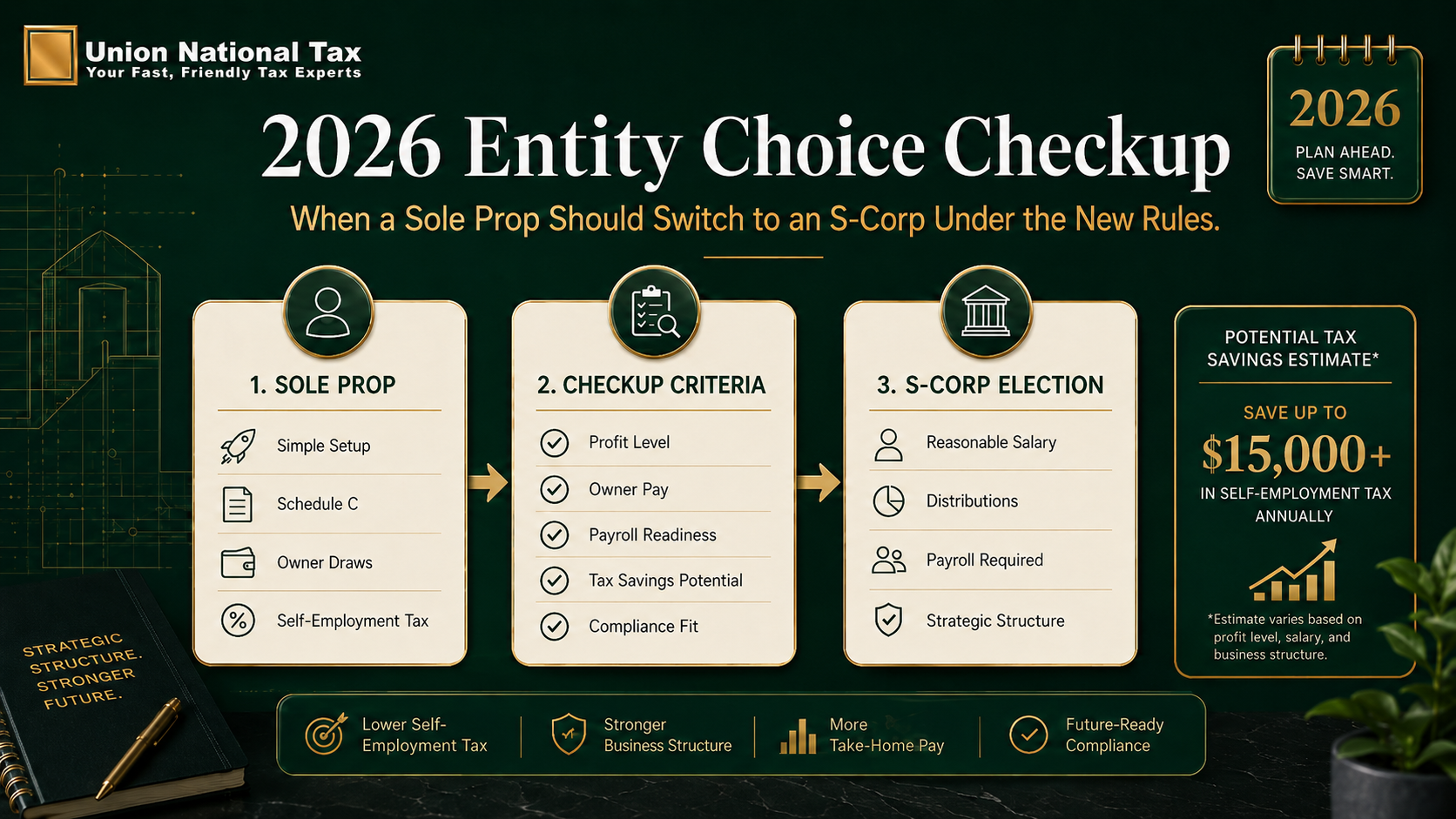

Propietario único vs. S-corp: Conceptos básicos de 2026

Como propietario único o LLC de un solo miembro, su beneficio neto comercial suele estar sujeto tanto al impuesto sobre la renta como al impuesto completo del 15.3% por trabajo por cuenta propia. Es simple y flexible, pero a medida que aumentan las ganancias, la factura de los impuestos sobre la nómina sube al mismo ritmo.

Una S-corp sigue siendo una entidad de paso para el impuesto sobre la renta, pero usted divide las ganancias en dos categorías:

Salario razonable (sujeto a impuestos sobre la nómina).

Distribuciones (no sujetas al impuesto por trabajo por cuenta propia, aunque sí al impuesto sobre la renta).

Esa división es de donde proviene la mayor parte del ahorro fiscal potencial, y es lo que el IRS vigila más de cerca.

Cuándo una S-corp empieza a tener sentido

No existe una cifra mágica única de ganancias, pero muchos contadores encuentran que las S-corps suelen empezar a ser rentables una vez que su beneficio neto constante cruza cierto umbral.

Reglas generales para 2026:

Por debajo de aproximadamente $60,000 en ganancias anuales estables: la complejidad adicional y los costos de nómina a menudo superan cualquier ahorro.

Alrededor de $60,000–$150,000+ en ganancias: una S-corp a menudo genera ahorros significativos en impuestos por trabajo por cuenta propia si paga un salario defendible y toma el resto como distribuciones.

Si sus ganancias varían drásticamente de un año a otro, puede valer la pena esperar hasta ver un patrón estable antes de elegir el estatus de S-corp.

Cómo influyen las reglas QBI de 2026

Bajo las reglas posteriores a la OBBBA, la deducción QBI de hasta el 20% de los ingresos comerciales calificados es ahora permanente y sigue aplicándose a los negocios de paso que califiquen, como propietarios únicos, S-corps y muchas LLC. Esto es importante porque ambas estructuras pueden calificar; la diferencia radica en cómo interactúa el salario con la QBI.

En una S-corp:

El salario no es elegible para QBI, por lo que salarios más altos reducen la cantidad de ingresos que pueden obtener la deducción QBI.

Las distribuciones son elegibles para QBI, por lo que trasladar parte de las ganancias de salarios a distribuciones puede aumentar la parte que obtiene la deducción del 20%.

En la práctica, usted está equilibrando tres factores:

Reducir el impuesto por trabajo por cuenta propia al trasladar ganancias de salarios a distribuciones.

Preservar la mayor cantidad posible de ganancias elegibles para QBI.

Mantenerse dentro de lo que el IRS considera una compensación razonable para su puesto e industria.

Compensación razonable: Expectativas del IRS

Usted no puede pagarse un salario simbólico y llamar a todo lo demás una distribución sin atraer una auditoría. El IRS espera que los propietarios-operadores de S-corps que trabajan en el negocio reciban una compensación razonable como salarios por los servicios que prestan.

Los factores clave en un análisis de salario razonable incluyen:

Su rol y responsabilidades (propietario-operador activo vs. propietario más pasivo).

Normas de la industria y lo que le pagaría a otra persona por hacer el mismo trabajo.

Tiempo dedicado al negocio y la rentabilidad general de este.

Si el IRS decide que su salario es irrazonablemente bajo, puede reclasificar las distribuciones como salarios y determinar impuestos sobre la nómina atrasados, multas e intereses.

Desventajas no fiscales: Complejidad y administración

Incluso cuando los números favorecen a una S-corp, la estructura no es gratuita. Por lo general, usted añade:

Procesamiento de nómina o software para sus propios salarios.

Declaraciones de impuestos de S-corp por separado y posiblemente declaraciones estatales adicionales.

Una contabilidad y documentación más formal sobre las decisiones salariales y distribuciones.

Si no está listo para ese nivel de disciplina, o no tiene apoyo para manejarlo, quedarse como propietario único o LLC estándar un poco más de tiempo puede ser la mejor opción, incluso con niveles de ingresos más altos.

Lista de verificación rápida S-corp 2026

Podría estar listo para una conversación seria sobre S-corps si:

Su negocio tiene al menos $60,000–$80,000 en ganancias anuales constantes después de gastos.

Espera que ese nivel de ganancias continúe, no que sea solo un pico de un año.

Está dispuesto a gestionar una nómina legítima para usted mismo y llevar libros contables más limpios y formales.

Quiere gestionar proactivamente el impuesto por trabajo por cuenta propia y aprovechar al máximo el marco permanente de QBI de 2026.

El siguiente paso es que un profesional fiscal compare su escenario actual de propietario único con un escenario de S-corp para 2026, de modo que pueda ver los dólares reales después de impuestos, netos de costos de nómina y honorarios de asesoría.

Chequeo de Selección de Entidad 2026: Cuándo una Empresa Unipersonal debe cambiar a una S-Corp bajo las nuevas reglas | Union National Tax | Union National Tax